A lire sur: http://www.infodsi.com/articles/131125/barometre-ap-management-reprise-fusions-acquisitions-it-2011.html?key=

Les

rachats de sociétés françaises de logiciels et services informatiques

ont progressé de 63% à 1, 5 milliardsd’euros intensifiant la reprise de

26% déjà constatée en 2010 (924 millions d’euros). Malgré une chute du

volume des acquisitions opérées par les français à l’étranger, due à

l’effet de base d’un millésime 2010 exceptionnel, les opérations

courantes progressent de 26% à 433M€. C’est ce que montre le baromètre

IT annuel du cabinet AP Management qui estime que les conditions sont

favorables à une augmentation des opérations en 2012.

Les

rachats de sociétés françaises de logiciels et services informatiques

ont progressé de 63% à 1, 5 milliardsd’euros intensifiant la reprise de

26% déjà constatée en 2010 (924 millions d’euros). Malgré une chute du

volume des acquisitions opérées par les français à l’étranger, due à

l’effet de base d’un millésime 2010 exceptionnel, les opérations

courantes progressent de 26% à 433M€. C’est ce que montre le baromètre

IT annuel du cabinet AP Management qui estime que les conditions sont

favorables à une augmentation des opérations en 2012.

Sur un marché en nette reprise, les acteurs français des technologies de l’information (SSII et éditeurs de logiciel) se sont montrés très dynamiques en 2011, constate AP Management dans la dernière édition de son Baromètre IT annuel. Dénombrant et analysant chaque année depuis 15 ans les opérations de fusions-acquisitions du secteur en France et à l’étranger, le Baromètre IT fait apparaître qu’en 2011, le marché des fusions-acquisitions s’est avéré très soutenu.

Net reprise des transactions sur l’Hexagone

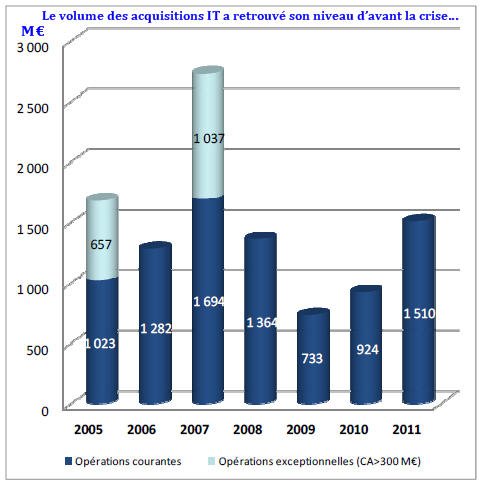

En France, le volume total des acquisitions réalisées s’établit à 1,5 milliards d’euros, dont 1 288 M€ effectués par les acheteurs français et 222 M€ par les acheteurs étrangers, en très forte progression de 63 % face aux 924 M€ enregistrés l’année précédente, renouant ainsi avec les niveaux d’avant la crise. S'élevant à 125, le nombre des opérations enregistrées en 2010 est en hausse modérée de 5 %.

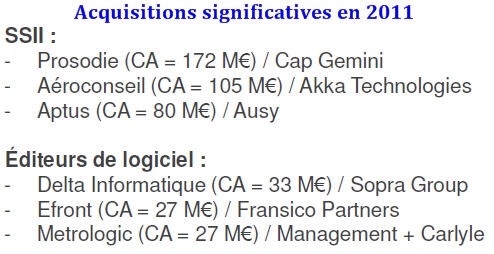

L'année qui ne compte, pour la quatrième année consécutive, aucun mega deal dans l’Hexagone se distingue par le rachat de Prosodie par Cap Gemini, d’Aéroconseil par Akka technologies ainsi que par l’acquisition de l’éditeur de logiciels Delta Informatique par Sopra.

« L’année 2011 confirme la reprise des fusions-acquisitions du secteur IT et s’inscrit comme une année de forte croissance après la légère progression constatée en 2010 » estime Pierre-Yves Dargaud,président d’AP Management et auteur du Baromètre IT. « L’année a été marquée par la confirmation de l’offensive des grands du secteur que sont Cap Gemini, Dassault Systèmes ou encore Sopra et du retour des acteurs habituels de taille intermédiaire comme GFI Informatique, Ausy, Akka Technologies ou encore l’éditeur Linedata", ajoute-t-il.

Progression pour le logiciel et explosion dans les SSII

Après le regain du nombre d’opérations portant sur les éditeurs de logiciels constaté en 2010, 2011 s’inscrit dans la stabilité avec 51 opérations contre 50 mais le volume s’inscrit en augmentation très sensible de 25%.

En revanche, les SSIItirent la croissance du volume avec 1 154 millions d’euros en hausse de 81%.

Dans le prolongement de l’exercice 2010 qui, après des volumes au plus bas lors des années de crise

2008-2009, fut un millésime de retournement, 2011, en dépassant le niveau du milliard d’euros, renoue avec le volume de l’exercice 2007, s’approchant du record de l’année 2005, année du dernier big deal dans les SSII (rachat d’Unilog par Logica).

Percée des fonds d’investissement

L’année 2011 aura vu la très forte montée en puissance des opérations réalisées par des fonds d’investissement avec 17 transactions contre 6 en 2010, pour un volume égal à 409 M€(vs 101 M€ en 2010). Le segment du capital-transmission pèse 27% du volume total (contre 11% en 2010) et n’a jamais été aussi dynamique sur le marché du F&A dans un secteur qui jusqu’à présent n’avait pas franchement ses faveurs.

Les éditeurs de logiciels sont particulièrement prisés par les investisseurs, à l’instar de la prise de contrôle de l’éditeur pour call-center Vocalcom par Apax Partners ou bien encore le rachat d’eFront par le fonds américain Francisco Partners, lequel avait déjà repris en 2010 l’éditeur en mode Saas Emailvision.

Frilosité des acteurs étrangers en France

Avec seulement 16 acquisitions opérées sur des cibles françaises par des acteurs étrangers pour un volume cumulé de 222 M€ (contre 247 M€ en 2010), les opérateurs étrangers demeurent plus que timides sur le marché français et, ce, depuis maintenant 4 ans. Les anglo-saxons se taillent une fois de plus la part du lion avec respectivement 69 % du nombre de transactions et 82 % du volume (182 M€), se concentrant sur des éditeurs de logiciels spécialisées comme l’illustrent les rachats du spécialiste de la facturation électronique B-Process par Ariba ou celui de l’assurance Wyde par Mphasys, filiale d’HP.

Chute du volume des acquisitions françaises par des acteurs étrangers

Le millésime 2010 avait été marqué par une spectaculaire offensive des acteurs français hors des frontières avec un volume ayant littéralement explosé sous l’effet de 3 opérations exceptionnelles cumulant 4,5 milliards € : l’Allemand Siemens IT Solutions/ Atos Origin, le Brésilien CPM Braxis/Cap Gemini et l’actitivité PLM d’IBM aux Etats-Unis/Dassault-Systèmes.

A 783 M€, la chute du volume est naturellement spectaculaire en 2011. En revanche, avec 42 opérations, l’exercice 2011 s’inscrit dans une forte dynamique de croissance en nombre d’opérations (+50%) tant du côté des éditeurs de logiciels que des SSII avec respectivement 14 et 28 opérations (contre respectivement 9 et 19 en 2010).

Avec 8 opérations réalisées, la première destination en 2011 reste l’Allemagne, à égalité avec les Etats- Unis. La Belgique fait un retour remarqué juste après ces deux leaders et la Chine fait son apparition avec 2 petites acquisitions réalisées par Cap Gemini et Micropole.

« En 2011, les acteurs français des services informatiques ne sont pas restés inactifs en matière de croissance externe à l’international », avance Pierre-Yves Dargaud, « combinant quelques opérations de taille significative à l’image de l’acquisition par Akka Technologies de l’allemand MBTech group et de nombreuses petites acquisitions réalisées par des habitués des opérations cross border comme Cap

Gemini, Ausy, Aubay ou Prodware».

La consolidation est devant nous

Rebond des investissements et des dépenses informatiques, retour progressif des fonds d’investissement sur le marché, appétit retrouvé des acheteurs industriels, l’année 2011 aura connu à l’échelle mondiale des opérations majeures comme le rachat de Motorola Mobility par Google, l’acquisition de Skype par Microsoft ou encore celle par HP de l’éditeur de logiciel britannique Autonomy.

De la faiblesse des valorisations sur les marchés financiers émerge d’ailleurs des primes spectaculaires à l’image de l’acquisition par SAP de l’éditeur de logiciel américain cloud Successfactors (+62%) ou, plus près de nous, celle de l’éditeur français eFront par le fonds américain Francisco Partners (+71%).

En France, l’exercice 2011 aura délivré la croissance telle qu’annoncée en début d’année dernière à un niveau solide de +3,5% et restera comme un bon millésime pour les fusions-acquisitions placé sous le signe du retour à des niveaux d’avant crise. L’année 2011 ainsi aura confirmé la vitalité de la croissance externe dans le secteur IT en dépit d’une conjoncture encore incertaine.

Les quelque publications d’activité de début 2012 des grands acteurs témoignent tous d’une bonne activité fin 2011 et de prévisions, quoique parfois teintées de prudence, très encourageantes pour 2012 comme celles réitérées par Accenture et SAP.

Sur les quinze dernières années, on peut observer que les périodes d’intensification des opérations de fusion-acquisition coïncidaient avec les périodes de croissance et d’éclaircie sur les marchés, l’inverse étant tout aussi vrai.

Au-delà de tout ralentissement conjoncturel et passager, la dynamique de croissance des fusions acquisitions du secteur ne faiblira pas dans les années qui viennent, anticipe AP Management. Et, même si l’un des moteurs principaux en matière de fusions-acquisitions, que l’on nomme l’optimisme, s’est éteint depuis que l’orage gronde sur la zone euro, les entreprises sont aujourd’hui capables d’autofinancer une grande partie de leurs opérations. Face à une croissance organique durablement modérée, nul doute qu’elles favoriseront naturellement la croissance externe.

samedi 7 avril 2012

Sur un marché en nette reprise, les acteurs français des technologies de l’information (SSII et éditeurs de logiciel) se sont montrés très dynamiques en 2011, constate AP Management dans la dernière édition de son Baromètre IT annuel. Dénombrant et analysant chaque année depuis 15 ans les opérations de fusions-acquisitions du secteur en France et à l’étranger, le Baromètre IT fait apparaître qu’en 2011, le marché des fusions-acquisitions s’est avéré très soutenu.

Net reprise des transactions sur l’Hexagone

En France, le volume total des acquisitions réalisées s’établit à 1,5 milliards d’euros, dont 1 288 M€ effectués par les acheteurs français et 222 M€ par les acheteurs étrangers, en très forte progression de 63 % face aux 924 M€ enregistrés l’année précédente, renouant ainsi avec les niveaux d’avant la crise. S'élevant à 125, le nombre des opérations enregistrées en 2010 est en hausse modérée de 5 %.

L'année qui ne compte, pour la quatrième année consécutive, aucun mega deal dans l’Hexagone se distingue par le rachat de Prosodie par Cap Gemini, d’Aéroconseil par Akka technologies ainsi que par l’acquisition de l’éditeur de logiciels Delta Informatique par Sopra.

« L’année 2011 confirme la reprise des fusions-acquisitions du secteur IT et s’inscrit comme une année de forte croissance après la légère progression constatée en 2010 » estime Pierre-Yves Dargaud,président d’AP Management et auteur du Baromètre IT. « L’année a été marquée par la confirmation de l’offensive des grands du secteur que sont Cap Gemini, Dassault Systèmes ou encore Sopra et du retour des acteurs habituels de taille intermédiaire comme GFI Informatique, Ausy, Akka Technologies ou encore l’éditeur Linedata", ajoute-t-il.

Progression pour le logiciel et explosion dans les SSII

Après le regain du nombre d’opérations portant sur les éditeurs de logiciels constaté en 2010, 2011 s’inscrit dans la stabilité avec 51 opérations contre 50 mais le volume s’inscrit en augmentation très sensible de 25%.

En revanche, les SSIItirent la croissance du volume avec 1 154 millions d’euros en hausse de 81%.

Dans le prolongement de l’exercice 2010 qui, après des volumes au plus bas lors des années de crise

2008-2009, fut un millésime de retournement, 2011, en dépassant le niveau du milliard d’euros, renoue avec le volume de l’exercice 2007, s’approchant du record de l’année 2005, année du dernier big deal dans les SSII (rachat d’Unilog par Logica).

Percée des fonds d’investissement

L’année 2011 aura vu la très forte montée en puissance des opérations réalisées par des fonds d’investissement avec 17 transactions contre 6 en 2010, pour un volume égal à 409 M€(vs 101 M€ en 2010). Le segment du capital-transmission pèse 27% du volume total (contre 11% en 2010) et n’a jamais été aussi dynamique sur le marché du F&A dans un secteur qui jusqu’à présent n’avait pas franchement ses faveurs.

Les éditeurs de logiciels sont particulièrement prisés par les investisseurs, à l’instar de la prise de contrôle de l’éditeur pour call-center Vocalcom par Apax Partners ou bien encore le rachat d’eFront par le fonds américain Francisco Partners, lequel avait déjà repris en 2010 l’éditeur en mode Saas Emailvision.

Frilosité des acteurs étrangers en France

Avec seulement 16 acquisitions opérées sur des cibles françaises par des acteurs étrangers pour un volume cumulé de 222 M€ (contre 247 M€ en 2010), les opérateurs étrangers demeurent plus que timides sur le marché français et, ce, depuis maintenant 4 ans. Les anglo-saxons se taillent une fois de plus la part du lion avec respectivement 69 % du nombre de transactions et 82 % du volume (182 M€), se concentrant sur des éditeurs de logiciels spécialisées comme l’illustrent les rachats du spécialiste de la facturation électronique B-Process par Ariba ou celui de l’assurance Wyde par Mphasys, filiale d’HP.

Chute du volume des acquisitions françaises par des acteurs étrangers

Le millésime 2010 avait été marqué par une spectaculaire offensive des acteurs français hors des frontières avec un volume ayant littéralement explosé sous l’effet de 3 opérations exceptionnelles cumulant 4,5 milliards € : l’Allemand Siemens IT Solutions/ Atos Origin, le Brésilien CPM Braxis/Cap Gemini et l’actitivité PLM d’IBM aux Etats-Unis/Dassault-Systèmes.

A 783 M€, la chute du volume est naturellement spectaculaire en 2011. En revanche, avec 42 opérations, l’exercice 2011 s’inscrit dans une forte dynamique de croissance en nombre d’opérations (+50%) tant du côté des éditeurs de logiciels que des SSII avec respectivement 14 et 28 opérations (contre respectivement 9 et 19 en 2010).

Avec 8 opérations réalisées, la première destination en 2011 reste l’Allemagne, à égalité avec les Etats- Unis. La Belgique fait un retour remarqué juste après ces deux leaders et la Chine fait son apparition avec 2 petites acquisitions réalisées par Cap Gemini et Micropole.

« En 2011, les acteurs français des services informatiques ne sont pas restés inactifs en matière de croissance externe à l’international », avance Pierre-Yves Dargaud, « combinant quelques opérations de taille significative à l’image de l’acquisition par Akka Technologies de l’allemand MBTech group et de nombreuses petites acquisitions réalisées par des habitués des opérations cross border comme Cap

Gemini, Ausy, Aubay ou Prodware».

La consolidation est devant nous

Rebond des investissements et des dépenses informatiques, retour progressif des fonds d’investissement sur le marché, appétit retrouvé des acheteurs industriels, l’année 2011 aura connu à l’échelle mondiale des opérations majeures comme le rachat de Motorola Mobility par Google, l’acquisition de Skype par Microsoft ou encore celle par HP de l’éditeur de logiciel britannique Autonomy.

De la faiblesse des valorisations sur les marchés financiers émerge d’ailleurs des primes spectaculaires à l’image de l’acquisition par SAP de l’éditeur de logiciel américain cloud Successfactors (+62%) ou, plus près de nous, celle de l’éditeur français eFront par le fonds américain Francisco Partners (+71%).

En France, l’exercice 2011 aura délivré la croissance telle qu’annoncée en début d’année dernière à un niveau solide de +3,5% et restera comme un bon millésime pour les fusions-acquisitions placé sous le signe du retour à des niveaux d’avant crise. L’année 2011 ainsi aura confirmé la vitalité de la croissance externe dans le secteur IT en dépit d’une conjoncture encore incertaine.

Les quelque publications d’activité de début 2012 des grands acteurs témoignent tous d’une bonne activité fin 2011 et de prévisions, quoique parfois teintées de prudence, très encourageantes pour 2012 comme celles réitérées par Accenture et SAP.

Sur les quinze dernières années, on peut observer que les périodes d’intensification des opérations de fusion-acquisition coïncidaient avec les périodes de croissance et d’éclaircie sur les marchés, l’inverse étant tout aussi vrai.

Au-delà de tout ralentissement conjoncturel et passager, la dynamique de croissance des fusions acquisitions du secteur ne faiblira pas dans les années qui viennent, anticipe AP Management. Et, même si l’un des moteurs principaux en matière de fusions-acquisitions, que l’on nomme l’optimisme, s’est éteint depuis que l’orage gronde sur la zone euro, les entreprises sont aujourd’hui capables d’autofinancer une grande partie de leurs opérations. Face à une croissance organique durablement modérée, nul doute qu’elles favoriseront naturellement la croissance externe.

Source: infoDSI.com

Aucun commentaire:

Enregistrer un commentaire